Quy định ngân hàng cung cấp thông tin tài khoản khách hàng cho cơ quan thuế làm dấy lên quan ngại về nguy cơ thông tin cá nhân bị xâm phạm, sử dụng sai mục đích.

Cụ thể, theo Nghị định 126/2020 hướng dẫn Luật Quản lý thuế có hiệu lực từ ngày 5/12, các ngân hàng phải cung cấp các thông tin tài khoản khách hàng cho cơ quan quản lý thuế. Việc cung cấp thông tin được thực hiện định kỳ.

Trả lời BBC News Tiếng Việt, Luật sư Lê Trung Phát, Giám đốc hãng luật Lê Trung Phát (TP HCM) cho rằng quy định này sẽ góp một phần nhỏ vào việc truy thu các cá nhân, tổ chức kinh doanh lâu nay không đóng thuế, nhất là các cá nhân, tổ chức việc kinh doanh online hay trên nền tảng thương mại điện tử. Tuy nhiên, luật sư cho rằng giải pháp này “chưa triệt để“.

Còn luật sư Phùng Thanh Sơn, Giám đốc công ty Luật Thế Giới Luật Pháp ý kiến nghị định này là một nhu cầu chính đáng và vì lợi ích chung nhằm quản lý chặt và chống thất thu thuế.

Tuy nhiên, ông chỉ ra rằng việc nhiều cơ quan được quyền tiếp cận bí mật đời tư của khách hàng thì sẽ khó xác định được trách nhiệm thuộc về cơ quan nào khi bí mật đời tư bị xâm phạm. Khi đó, quyền lợi của khách hàng không được đảm bảo.

Nghị định quy định gì?

Nghị định 126 buộc ngân hàng thương mại cung cấp định kì thông tin tài khoản thanh toán của từng người nộp thuế bao gồm tên chủ tài khoản, số hiệu tài khoản theo mã số thuế đã được cơ quan quản lý thuế cấp, ngày mở tài khoản, ngày đóng tài khoản theo đề nghị của người đứng đầu cơ quan thuế, nhằm phục vụ cho mục đích thanh tra, kiểm tra xác định nghĩa vụ thuế phải nộp.

Nghị định nêu rõ cơ quan thuế có trách nhiệm bảo mật thông tin và hoàn toàn chịu trách nhiệm về sự an toàn của thông tin.

Ngoài ra, Nghị định 126 cũng quy định các ngân hàng phải khấu trừ, nộp thay nghĩa vụ thuế của nhà cung cấp ở nước ngoài có cơ sở thường trú tại Việt Nam kinh doanh thương mại điện tử, trên các nền tảng số với tổ chức, cá nhân trong nước.

Trường hợp cá nhân mua hàng hóa, dịch vụ bằng thẻ hoặc các hình thức ngân hàng, trung gian thanh toán không thể khấu trừ, nộp thay, các đơn vị này có trách nhiệm theo dõi số tiền chuyển cho các nhà cung cấp ở nước ngoài gửi về Tổng cục Thuế hàng tháng.

Hàng tháng, ngân hàng thương mại hay tổ chức cung ứng dịch vụ trung gian thanh toán có trách nhiệm kê khai, nộp vào ngân sách nhà nước số tiền đã khấu trừ, nộp thay nghĩa vụ thuế phải nộp của nhà cung cấp ở nước ngoài.

Phản ứng dư luận?

Khúc mắc lớn nhất của người dân đối với nghị định này là đi ngược lại luật và quy định về tính bảo mật thông tin tài khoản của khách hàng.

Ngọc Nguyên, một bạn trẻ có thói quen sử dụng thẻ tín dụng, nói với BBC: “Nếu thực sự nghị định này được áp dụng, tôi tiêu bao nhiêu tiền, giao dịch với ai đều bị cơ quan thuế nắm được. Như vậy bản thân là người quan tâm tới bảo mật sẽ thấy không an toàn khi sử dụng thẻ tín dụng nữa. Nghị định trên đi ngược lại xu hướng không sử dụng tiền mặt. Hơn nữa, làm sao biết được số tiền nào là tiền kinh doanh, tiền nào là của bạn bè chuyển mượn mà tính thuế. Rồi tài sản ai có bao nhiêu, làm gì cũng biết hết thì còn gì là quyền riêng tư cần được tôn trọng.”

Thực tế, mỗi nước có quy định khác nhau về vấn đề này.

Báo cáo “Cải thiện việc tiếp cận thông tin ngân hàng cho mục đích thuế” của Tổ chức Hợp tác và Phát triển Kinh tế (OECD) công bố năm 2020 một mặt thừa nhận quyền riêng tư của khách hàng là quan trọng, mặt khác nhấn mạnh việc ngân hàng cung cấp thông tin khách hàng cho cơ quan phụ trách thuế của nhà nước là cần thiết.

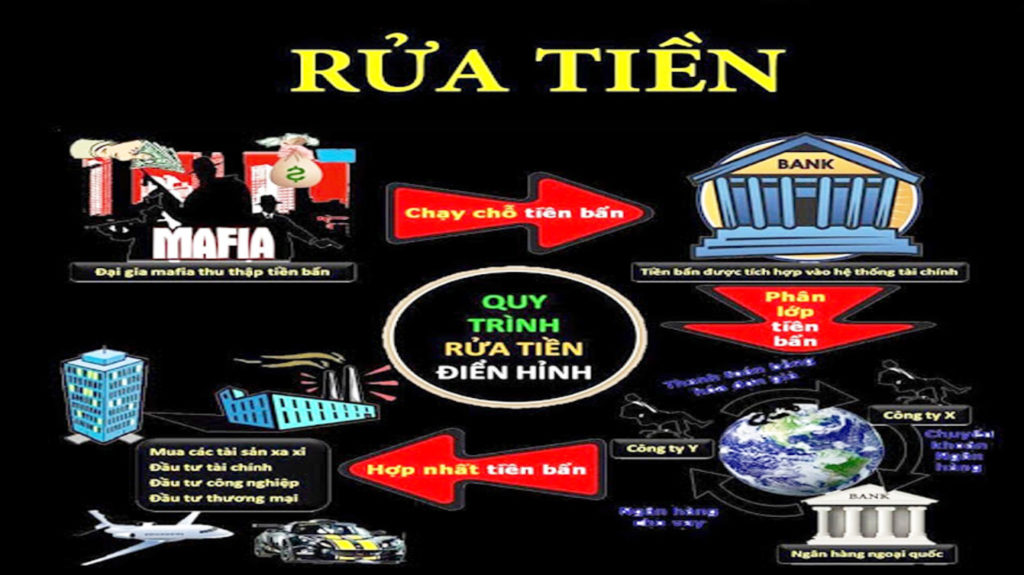

“Chính phủ tất cả các nước thành viên OECD công nhận tầm quan trọng của việc cho phép các cơ quan chính phủ truy cập thông tin ngân hàng cho các mục đích thực thi pháp luật nhất định, ví dụ như hành vi rửa tiền.

Chính phủ tất cả các nước thành viên OECD cũng cung cấp cho cơ quan thuế của họ, trực tiếp hoặc gián tiếp, khả năng truy cập vào thông tin ngân hàng để phục vụ ít nhất là một số mục đích quản lý thuế,” báo cáo viết.

Hiện nay, hầu hết các nước thành viên của tổ chức này đều có luật bảo mật tình trạng tài chính của cá nhân và tổ chức.

Do đó, trong các trường hợp được tiếp cận theo luật định, cơ quan thuế phải thực hiện một cách cẩn trọng và phải có nghĩa vụ bảo mật thông tin.

Anh Trung Hoàng, một người kinh doanh ở TP HCM, nói với BBC:

“Dù nhiều người nói rằng các quốc gia ở châu Âu cũng làm tương tự nên chẳng có gì phải ý kiến, nhưng các nước này có cơ chế giám sát, bảo đảm quyền lợi của khách hàng không bị xâm hại trái phép.

Khi phát hiện thông tin của mình bị sử dụng sai mục đích, công dân có thể kiện lại các cơ quan thuế hoặc ngân hàng.

Còn ở Việt Nam thì quy định như vậy cũng đồng nghĩa trao trọn quyền sinh sát cho ngân hàng và cơ quan thuế. Tiếng nói của người dân rất nhỏ bé.”

Luật sư nói gì?

Luật sư Phùng Thanh Sơn phân tích với BBC nghị định này không đơn thuần chống thất thu thuế mà còn có ý nghĩa tạo ra môi trường kinh doanh công bằng và cạnh tranh lành mạnh giữa các chủ thể kinh doanh, nhất là trong thời đại phát triển của công nghiệp 4.0 với phương thức bán hàng online đang dần thay thế kinh doanh truyền thống…. khiến việc quản lý thuế của nhà nước gặp nhiều khó khăn hơn.

“Theo tôi, đứng ở bình diện chung, Nghị định 126/2020/NĐ-CP không hề đi ngược lại nguyên tắc bảo mật thông tin khách hàng.”

Ông phân tích:

“Về nguyên tắc chung, thông tin của khách hàng phải được giữ bí mật. Tuy nhiên, vì lý do lợi ích công cộng và nhà nước thì được ngoại lệ.

Do đó, từ Luật bảo về quyền lợi người tiêu dùng cho đến Luật tổ chức tín dụng hiện hành đều có ngoại lệ này nhưng phải trên cơ sở yêu cầu hợp pháp của cơ quan nhà nước có thẩm quyền.

Ngoài ra, Luật Quản lý thuế cũng quy định trách nhiệm của Ngân hàng nhà nước Việt Nam là phải chỉ đạo các tổ chức tín dụng trong việc kết nối, cung cấp thông tin cho cơ quan quản lý thuế.”

Tuy nhiên, luật sư Sơn cũng chỉ ra vấn đề về bảo mật mà dư luận quan tâm: “Cái không ổn của Nghị định này không quy định rõ là khi nào thì cơ quan thuế được quyền yêu cầu và mức độ tiết lộ đến đâu…

Điều này dẫn tới việc cơ quan thuế lạm dụng và yêu cầu cung cấp thông tin tài khoản của toàn bộ khách hàng. Việc này có thể dẫn đến hậu quả là xâm phạm bí mật đời tư.

Bởi thông tin giao dịch nó phản ánh cả sở thích, khuynh hướng và tình cảm cá nhân, mối quan hệ đời tư của người có thông tin bị tiết lộ (cả người nhận tiền lẫn người chuyển tiền).

Nếu những thông tin này bị tiết lộ có thể làm xấu hổ hoặc tổn thương người có thông tin bị tiết lộ.”

Luật sư trích Điều 38 Bộ Luật dân sự 2015 quy định “Đời sống riêng tư, bí mật cá nhân, bí mật gia đình là bất khả xâm phạm và được pháp luật bảo vệ” và điều luật này không có ngoại lệ kiểu như trừ trường hợp theo yêu cầu của cơ quan nhà nước có thẩm quyền.

“Do đó, theo tôi việc tiết lộ thông tin khách hàng nên và cần phải được giới hạn bởi việc bảo vệ bí mật đời tư cá nhân.

Hay nói khác hơn, pháp luật nên quy định rõ những trường hợp mà cơ quan thuế được quyền yêu cầu cung cấp thông tin và mức độ cung cấp.

Để hạn chế bí mật đời tư bị tiết lộ, nên căn cứ vào tiêu chí số lượng giao dịch/ngày, tháng và số tiền mỗi lần chuyển khoản để lọc bớt tài khoản.

Ví dụ ngân hàng chỉ cung cấp định kỳ những tài khoản nào nhận tiền từ 100 giao dịch/tháng trở lên hoặc nhận số tiền mỗi lần giao dịch trên 1 tỷ đồng; và khi cung cấp, ngân hàng chỉ cung cấp thông tin liên quan đến các giao dịch chịu thuế theo quy định pháp luật. Những giao dịch mang tính cá nhân như tặng cho, tài trợ, vay mượn, trả nợ thì không được cung cấp.”, LS Sơn gợi ý.

Luật sư Phát thì đưa ra đề nghị:

“Theo tôi, nhằm tránh lạm quyền, chúng ta cần quy định rõ các điều kiện về việc bản thân cơ quan thuế khi có yêu cầu cung cấp thông tin, cũng phải có các bằng chứng các tổ chức tín dụng về việc các chủ tài khoản kia đang thực hiện các hoạt động kinh doanh và phát sinh giao dịch thanh toán thông qua ngân hàng.

Có như vậy mới hài hòa được việc nhằm đảo bảo quản lý nhà nước và cũng không làm ảnh hưởng đến quyền lợi của người dân nói chung, quyền lợi của các chủ tài khoản ngân hàng nói riêng,” ông Phát nói.

Tại buổi đối thoại về chính sách thuế và hải quan tổ chức hôm 24-11, ông Lê Hoàng Tùng, kế toán trưởng Vietcombank, hỏi cách thức ngân hàng thương mại sẽ cung cấp thông tin tài khoản của khách hàng ra sao?

Ngoài ra, ông Tùng cũng nêu tại nghị định 126 quy định, các ngân hàng thương mại có nghĩa vụ khấu trừ thuế thu nhập tại nguồn đối với các khoản thu nhập từ giao dịch điện tử phát sinh từ Google, Facebook…

Tuy nhiên, ông Tùng cho rằng các ngân hàng thương mại, trung gian thanh toán bản chất là cung ứng dịch vụ thanh toán.

Do vậy, trên thực tế, các ngân hàng, trung gian thanh toán thiếu thông tin về việc xác định khoản tiền nào liên quan đến thu nhập chịu thuế để xác định nghĩa vụ thuế của khách hàng.

“Ngân hàng thực hiện nghĩa vụ này là khó khăn nên rất mong có hướng dẫn cụ thể để thực hiện đúng quy định” – ông Tùng nêu.

Trả lời câu hỏi về cung cấp dữ liệu tài khoản khách hàng mà đại diện Vietcombank đặt ra, theo ông Đặng Ngọc Minh, phó tổng cục trưởng Tổng cục Thuế, Luật quản lý thuế quy định trách nhiệm của ngân hàng thương mại phải cung cấp thông tin dữ liệu tài khoản của người nộp thuế cho cơ quan thuế.

Thực hiện quy định này, cơ quan thuế sẽ yêu cầu cung cấp tài khoản đối với vụ việc, đối tượng cụ thể theo trình tự. Thời gian tới, Tổng cục Thuế sẽ phối hợp với Ngân hàng Nhà nước và các tổ chức tín dụng ban hành quy chế, quy trình cung cấp dữ liệu tài khoản thanh toán của khách hàng.

“Cơ quan thuế không yêu cầu ngân hàng cung cấp toàn bộ tài khoản cũng như số dư thanh toán của tất cả các khách hàng. Việc yêu cầu ngân hàng cung cấp thông tin tài khoản, giao dịch chủ yếu là phục vụ cho thanh tra, kiểm tra.

Không qua ngân hàng làm sao cơ quan thuế nắm được thu nhập của cá nhân nhận được từ Facebook, YouTube… là bao nhiêu để yêu cầu người nộp thuế kê khai và nộp thuế đầy đủ” – ông Minh thông tin rõ hơn khi trao đổi với Tuổi Trẻ Online.

Liên quan đến nghĩa vụ khấu trừ thuế của khách hàng mà các tổ chức tín dụng phải thực hiện, ông Minh cho biết trường hợp các tổ chức cung cấp nền tảng dịch vụ xuyên biên giới không đăng ký thuế trực tiếp tại Việt Nam thì căn cứ vào các khoản thanh toán từ Việt Nam ra nước ngoài, các tổ chức tín dụng sẽ khấu trừ thuế. Tổng cục Thuế sẽ có hướng dẫn cụ thể đối tượng và trường hợp nào thì các ngân hàng thương mại sẽ thực hiện khấu trừ.

Tới đây, Tổng cục Thuế sẽ mời các doanh nghiệp cung cấp dịch vụ xuyên biên giới ở nước ngoài sang làm việc để họ có thể ủy quyền cho các bên tư vấn ở Việt Nam kê khai thay hoặc trực tiếp thực hiện nghĩa vụ thuế của mình. Như Netflix thì nộp 5% thuế giá trị gia tăng và 5% thuế thu nhập doanh nghiệp.

Trung Nam – Thoibao.de (Tổng hợp)

>>> Thủ Thiêm: Dân sống bờ hè – Đảng xây nhà hát

>>> Sở hữu trí tuệ nhân tạo – Độc tài sẽ biến người dân thành nô lệ

>>> Đại hội 13: Đảng đổi màu – quan chức thừa cơ trốn chạy

Cách cài vượt tường lửa miễn phí:

Điện thoại di động (mobile phone) = https://bit.ly/2QCRpE7

Trình duyệt (browser) = https://bit.ly/3hKTidT